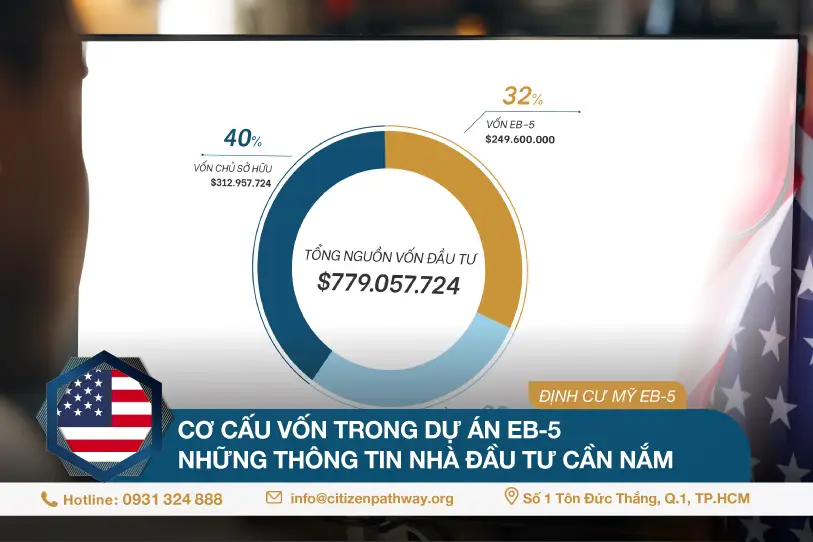

Cơ cấu vốn trong dự án EB-5 – Những thông tin nhà đầu tư cần nắm

Trong quá trình thẩm định dự án, cơ cấu vốn trong dự án EB-5 nổi lên như một yếu tố then chốt, không chỉ ảnh hưởng đến khả năng thành công của dự án mà còn trực tiếp tác động đến sự an toàn tài chính của khoản đầu tư. Bài viết này sẽ đi sâu vào phân tích các nguồn vốn phổ biến trong dự án EB-5, làm rõ tầm quan trọng của từng nguồn vốn và cung cấp những phân tích chi tiết giúp nhà đầu tư đưa ra quyết định sáng suốt.

Giải mã cơ cấu vốn trong dự án EB-5

>> Xem thêm: Cách lựa chọn dự án EB-5 an toàn Cơ cấu vốn trong dự án EB-5 không đơn thuần là tổng hợp các nguồn tài chính, mà là sự kết hợp chiến lược giữa các loại vốn khác nhau để đảm bảo dự án có đủ nguồn lực để triển khai và hoàn thành. Thông thường, các dự án EB-5 sẽ tận dụng sự đa dạng của các nguồn vốn sau: Vốn vay EB-5 (EB-5 loan): Đây là nguồn vốn đến từ các nhà đầu tư EB-5, thường được cấu trúc dưới dạng vốn vay thông qua sự quản lý của Trung tâm Vùng (Regional Center). Mặc dù là một phần quan trọng, vốn EB-5 hiếm khi chiếm toàn bộ nguồn vốn của dự án. Đặc điểm của nguồn vốn này là chi phí vốn tương đối thấp, với lãi suất thường không quá cao, do nhà đầu tư EB-5 ưu tiên mục tiêu định cư. Vốn Vay Ngân Hàng (Senior Loan/Bank Financing): Đây thường là nguồn vốn có quy mô lớn và đóng vai trò trụ cột trong nhiều dự án, đặc biệt là các dự án bất động sản lớn. Để được cấp vốn vay ngân hàng, dự án phải đáp ứng các tiêu chuẩn thẩm định nghiêm ngặt của ngân hàng, bao gồm đánh giá về khả năng trả nợ, giá trị tài sản thế chấp và uy tín của chủ đầu tư. Vốn vay ngân hàng thường được ưu tiên hoàn trả đầu tiên khi dự án tạo ra dòng tiền hoặc khi thanh lý tài sản.

- Phân tích chi tiết: Sự tham gia của một ngân hàng uy tín có thể được xem là một dấu hiệu tích cực, cho thấy dự án đã trải qua quá trình thẩm định kỹ lưỡng từ một tổ chức tài chính chuyên nghiệp. Tuy nhiên, nhà đầu tư EB-5 cần lưu ý rằng, theo thứ tự ưu tiên trả nợ, ngân hàng thường đứng trước nhà đầu tư EB-5.

Vốn Chủ Sở Hữu (Common Equity): Đây là vốn do chủ dự án hoặc các đối tác góp vào. Tỷ lệ vốn chủ sở hữu cao thường cho thấy sự cam kết và trách nhiệm của chủ đầu tư đối với dự án. Họ có lợi ích trực tiếp trong việc đảm bảo dự án thành công, vì vốn chủ sở hữu thường là nguồn vốn nhận lại sau cùng.

- Phân tích chi tiết: Một tỷ lệ vốn chủ sở hữu đáng kể có thể là một yếu tố trấn an cho nhà đầu tư EB-5, cho thấy chủ đầu tư có ‘skin in the game’ và có khả năng bù đắp tài chính khi có rủi ro xảy ra.

Vốn Vay Từ Chính Phủ (Government Loans/Subsidies): Trong một số dự án EB-5, đặc biệt là các dự án có tác động kinh tế xã hội lớn, có thể có sự tham gia của vốn vay hoặc các khoản trợ cấp từ chính phủ các cấp (liên bang, tiểu bang hoặc địa phương). Đây là một nguồn vốn đáng chú ý và mang lại những lợi ích nhất định cho dự án.

- Phân tích chi tiết: Các khoản vay từ chính phủ thường có lãi suất ưu đãi và điều kiện vay linh hoạt hơn so với các khoản vay thương mại. Sự tham gia của chính phủ có thể được xem là một sự ‘bảo chứng’ nhất định cho tính khả thi của dự án. Tuy nhiên, nhà đầu tư cần tìm hiểu kỹ về quy mô, điều kiện, và thứ tự ưu tiên trả nợ của các khoản vay này.

Vốn Khác (Bridge Loan, Mezzanine Loan): Đây là các hình thức tài trợ trung gian, thường có lãi suất cao hơn và thời hạn ngắn hơn so với vốn vay ngân hàng. Bridge loan thường được sử dụng để đáp ứng nhu cầu vốn tạm thời, trong khi Mezzanine loan có thể được sử dụng để lấp đầy khoảng trống tài chính giữa vốn vay ngân hàng và vốn chủ sở hữu.

- Phân tích chi tiết: Sự hiện diện của các khoản vốn này có thể cho thấy dự án đang trong giai đoạn chuyển tiếp hoặc có nhu cầu tài chính đặc biệt. Nhà đầu tư cần tìm hiểu kỹ về mục đích và điều khoản của các khoản vay này, vì chúng có thể ảnh hưởng đến dòng tiền và lợi nhuận của dự án.

>> Tham khảo thêm: Nên đầu tư dự án EB-5 nào giúp nhận thẻ xanh nhanh hiện nay

Phân tích chi tiết về Cơ cấu vốn trong dự án EB-5 – Những thông tin nhà đầu tư cần nắm

Vốn EB-5 mang lại lợi ích cho cả nhà đầu tư (cơ hội định cư) và chủ dự án (nguồn vốn chi phí thấp). Tuy nhiên, nhà đầu tư cần tiếp cận thông tin một cách cẩn trọng và phân tích kỹ lưỡng các khía cạnh liên quan đến vốn EB-5 trong cơ cấu dự án.

>> Xem thêm: Làm sao để kiểm tra tình trạng hồ sơ EB-5 Khi đánh giá dự án EB-5, nhà đầu tư cần làm rõ các câu hỏi sau: Cấu trúc nguồn vốn dự án: Dự án huy động vốn từ những nguồn nào? Tỷ lệ phần trăm của từng nguồn vốn là bao nhiêu?

- Phân tích chuyên sâu: Một dự án có cơ cấu vốn cân bằng, với sự tham gia đáng kể của vốn chủ sở hữu và vốn vay ngân hàng, thường được coi là an toàn hơn so với dự án phụ thuộc quá nhiều vào vốn EB-5.

- Ví dụ: Một dự án có 40% vốn vay ngân hàng, 30% vốn chủ sở hữu và 30% vốn EB-5 có thể được đánh giá tích cực hơn một dự án có 70% vốn EB-5 và chỉ 10% vốn chủ sở hữu.

Thứ tự ưu tiên trả nợ: Nhà đầu tư EB-5 đứng ở vị trí nào trong thứ tự ưu tiên hoàn trả vốn?

- Phân tích chuyên sâu: Thông thường, vốn vay ngân hàng sẽ được ưu tiên hoàn trả trước vốn EB-5. Mặc dù điều này có thể làm giảm mức độ ưu tiên của nhà đầu tư EB-5, nhưng sự tham gia của ngân hàng có thể mang lại sự an tâm nhất định về tính khả thi của dự án. Một số dự án có thể cấu trúc để vốn EB-5 được xếp trên vốn chủ sở hữu.

- Ví dụ: Nếu nhà đầu tư EB-5 được xếp thứ hai sau ngân hàng trong thứ tự hoàn trả, điều này có nghĩa là dự án phải trả hết nợ cho ngân hàng trước khi nhà đầu tư EB-5 nhận lại vốn.

Sự tham gia của vốn vay ngân hàng: Dự án có nhận được vốn vay ngân hàng không? Tỷ lệ là bao nhiêu?

- Phân tích chuyên sâu: Như đã đề cập, việc một ngân hàng lớn chấp thuận cho vay vốn là một dấu hiệu tích cực. Tuy nhiên, nhà đầu tư cần xem xét tỷ lệ vốn vay ngân hàng so với tổng vốn dự án. Tỷ lệ quá cao có thể tạo áp lực trả nợ lớn cho dự án.

- Ví dụ: Một dự án có tỷ lệ vốn vay ngân hàng là 60% có thể tiềm ẩn rủi ro cao hơn so với dự án có tỷ lệ này là 30%.

Vốn vay từ chính phủ: Dự án có nhận được vốn vay từ chính phủ không? Nếu có, hãy xác định nguồn gốc (liên bang, tiểu bang, địa phương) và quy mô của khoản vay. Chi tiết về điều kiện và điều khoản của khoản vay từ chính phủ là gì? Lãi suất, thời gian trả nợ, các ràng buộc liên quan. Thứ tự ưu tiên trả nợ của khoản vay từ chính phủ trong dự án là như thế nào? So sánh thứ tự này với thứ tự của vốn vay ngân hàng và vốn EB-5. Khoản vay từ chính phủ có mang lại lợi ích gì cho dự án và nhà đầu tư EB-5? (Ví dụ: giảm rủi ro tài chính, tăng tính khả thi).

- Phân tích chuyên sâu: Sự hiện diện của vốn vay từ chính phủ có thể là một điểm cộng, cho thấy sự hỗ trợ và thẩm định từ các cơ quan nhà nước. Tuy nhiên, nhà đầu tư cần đánh giá kỹ lưỡng các điều khoản và thứ tự ưu tiên trả nợ của khoản vay này so với vốn EB-5.

Tài sản đảm bảo cho khoản vay EB-5: Khoản đầu tư EB-5 có được đảm bảo bằng tài sản cụ thể nào không?

- Phân tích chuyên sâu: Tài sản đảm bảo có thể là bất động sản, thiết bị hoặc các tài sản có giá trị khác của dự án. Trong trường hợp dự án gặp khó khăn tài chính, tài sản đảm bảo có thể được thanh lý để hoàn trả một phần hoặc toàn bộ vốn cho nhà đầu tư EB-5. Tuy nhiên, giá trị của tài sản đảm bảo và thứ tự ưu tiên trong việc tiếp cận tài sản đảm bảo cần được xem xét kỹ lưỡng.

- Lưu ý quan trọng: Không phải dự án EB-5 nào cũng có tài sản đảm bảo cho khoản vay EB-5.

Rủi ro chính sách: Các thay đổi trong chương trình EB-5 có thể ảnh hưởng đến việc hoàn vốn và tiến trình định cư như thế nào?

- Phân tích chuyên sâu: Mặc dù không trực tiếp liên quan đến cơ cấu vốn, rủi ro chính sách là một yếu tố quan trọng mà nhà đầu tư cần cân nhắc. Các thay đổi về luật pháp, quy định của USCIS hoặc thời gian xử lý hồ sơ có thể ảnh hưởng đến lợi ích của nhà đầu tư.

Kinh nghiệm lựa chọn dự án EB-5 dựa trên cơ cấu vốn

>> Xem thêm: Dịch vụ tư vấn định cư Mỹ uy tín Việc đánh giá cơ cấu vốn là một phần quan trọng trong quá trình thẩm định dự án EB-5. Dưới đây là một số kinh nghiệm giúp nhà đầu tư đưa ra lựa chọn sáng suốt: Tìm hiểu sâu về cơ cấu vốn và tài chính dự án: Yêu cầu cung cấp thông tin chi tiết về các nguồn vốn, tỷ lệ, điều khoản vay và thứ tự ưu tiên trả nợ. Đừng ngần ngại đặt câu hỏi để làm rõ những điểm chưa chắc chắn. Xem xét lịch sử và thành tích của chủ dự án: Chủ đầu tư có kinh nghiệm và uy tín thường có khả năng quản lý tài chính dự án hiệu quả hơn. Tìm hiểu về các dự án trước đây họ đã thực hiện và kết quả tài chính của chúng. Kiểm tra tính minh bạch của Trung tâm Vùng: Một Trung tâm Vùng uy tín sẽ cung cấp thông tin đầy đủ và minh bạch về dự án, bao gồm cả cơ cấu vốn. Phân tích kỹ lưỡng các yếu tố rủi ro: Đánh giá các rủi ro tiềm ẩn liên quan đến cơ cấu vốn, chẳng hạn như tỷ lệ nợ cao, sự phụ thuộc vào một nguồn vốn duy nhất hoặc thứ tự ưu tiên trả nợ bất lợi. Đánh giá sự tham gia của chính phủ: Nếu dự án nhận được vốn vay từ chính phủ, hãy xem xét đây là một yếu tố tích cực, cho thấy sự thẩm định và hỗ trợ từ các cơ quan nhà nước.Tuy nhiên, cần tìm hiểu kỹ các điều khoản liên quan. Tìm kiếm sự tư vấn chuyên nghiệp: Nên tham khảo ý kiến của luật sư di trú và chuyên gia tài chính có kinh nghiệm trong lĩnh vực EB-5 để được tư vấn và đánh giá dự án một cách khách quan. >> Tham khảo thêm: Chi phí xin visa EB-5 là bao nhiêu

Citizen Pathway – Đơn vị tư vấn định cư Mỹ EB-5 uy tín, đồng hành toàn diện cùng nhà đầu tư

Hiểu và đánh giá đúng cơ cấu vốn là bước quan trọng để đảm bảo sự an toàn cho khoản đầu tư EB-5. Với vai trò là đơn vị tư vấn chuyên sâu trong lĩnh vực đầu tư định cư Mỹ EB-5, Citizen Pathway cam kết đồng hành cùng nhà đầu tư một cách toàn diện – từ khâu phân tích cấu trúc tài chính, thẩm định pháp lý dự án đến việc theo dõi tiến độ giải ngân và hỗ trợ xử lý hồ sơ định cư theo từng giai đoạn một cách nhanh chóng và hiệu quả. Không chỉ tư vấn, chúng tôi còn đóng vai trò là người bảo vệ quyền lợi, giúp nhà đầu tư đưa ra quyết định đúng đắn và tự tin hơn trên hành trình chạm đến Thẻ Xanh Mỹ.

Kết luận

Cơ cấu vốn trong dự án EB-5 là một trong những yếu tố then chốt quyết định sự thành công và sự an toàn vốn của nhà đầu tư. Việc hiểu rõ về các nguồn vốn, tỷ lệ, thứ tự ưu tiên trả nợ và các yếu tố rủi ro liên quan sẽ giúp nhà đầu tư đưa ra quyết định đầu tư thông minh và hiệu quả, tối đa hóa cơ hội đạt được cả mục tiêu định cư và bảo toàn vốn. Nhà đầu tư cần tiếp cận thông tin một cách chủ động, đặt câu hỏi và tìm kiếm sự tư vấn chuyên nghiệp để có cái nhìn toàn diện và đưa ra lựa chọn phù hợp nhất với tình hình tài chính và mục tiêu cá nhân.

Có thể bạn quan tâm:

- Chi tiết quy trình đầu tư EB-5

- Định cư Mỹ diện EB-5

- Hoàn tiền đầu tư EB-5

- Kinh nghiệm đi khám sức khỏe định cư Mỹ

- Công ty tư vấn định cư Mỹ EB-5 uy tín tại Việt Nam

🇺🇸 Tìm hiểu thêm về Chương trình Định cư Mỹ EB-5

Đầu tư từ 800.000 USD – Thẻ xanh vĩnh viễn cho cả gia đình – Không yêu cầu kinh nghiệm kinh doanh.

Xem chương trình EB-5 →Xem thêm: Đêm tiệc: Giao lưu nhà đầu tư EB-5 thành công – Cơ hội nhận thẻ xanh dưới 2 năm

Xem thêm: CHÚC MỪNG NHÀ ĐẦU TƯ EB-5 N.T.B.N CỦA CITIZEN PATHWAY NHẬN CHẤP THUẬN I-526E TỪ USCIS