Cách nhìn nhận Secured Loan với Unsecured Loan trong EB-5 của USCIS

Trong cấu trúc chứng minh nguồn tiền EB-5 (Source of Funds – SOF), tiền vay là một phương án phổ biến, đặc biệt tại các thị trường nơi tài sản tích lũy gắn với bất động sản, doanh nghiệp gia đình hoặc có hạn chế chuyển ngoại tệ. Tuy nhiên, thực tiễn xét duyệt cho thấy USCIS không nhìn secured loan (vay có tài sản bảo đảm) và unsecured loan (vay tín chấp) theo cùng một mức độ rủi ro. Sự khác biệt không nằm ở “được phép hay không”, mà nằm ở mức độ dễ chứng minh lawful source, path of funds và tính chất “capital at risk”.

USCIS thực sự quan tâm điều gì khi nhà đầu tư dùng tiền vay?

Ở tầng nguyên tắc, USCIS không cấm sử dụng tiền vay cho EB-5. Tuy nhiên, cơ quan này yêu cầu hồ sơ phải thuyết phục được ba yếu tố cốt lõi:

- USCIS yêu cầu khoản tiền đầu tư phải là “capital” hợp lệ và thực sự “at risk”, nghĩa là nhà đầu tư không được sử dụng khoản vay mang tính hình thức chỉ để hợp thức hóa hồ sơ.

- USCIS yêu cầu nhà đầu tư phải chịu trách nhiệm trả nợ chính yếu (personally and primarily liable), thay vì chuyển rủi ro sang dự án EB-5 hoặc bên thứ ba.

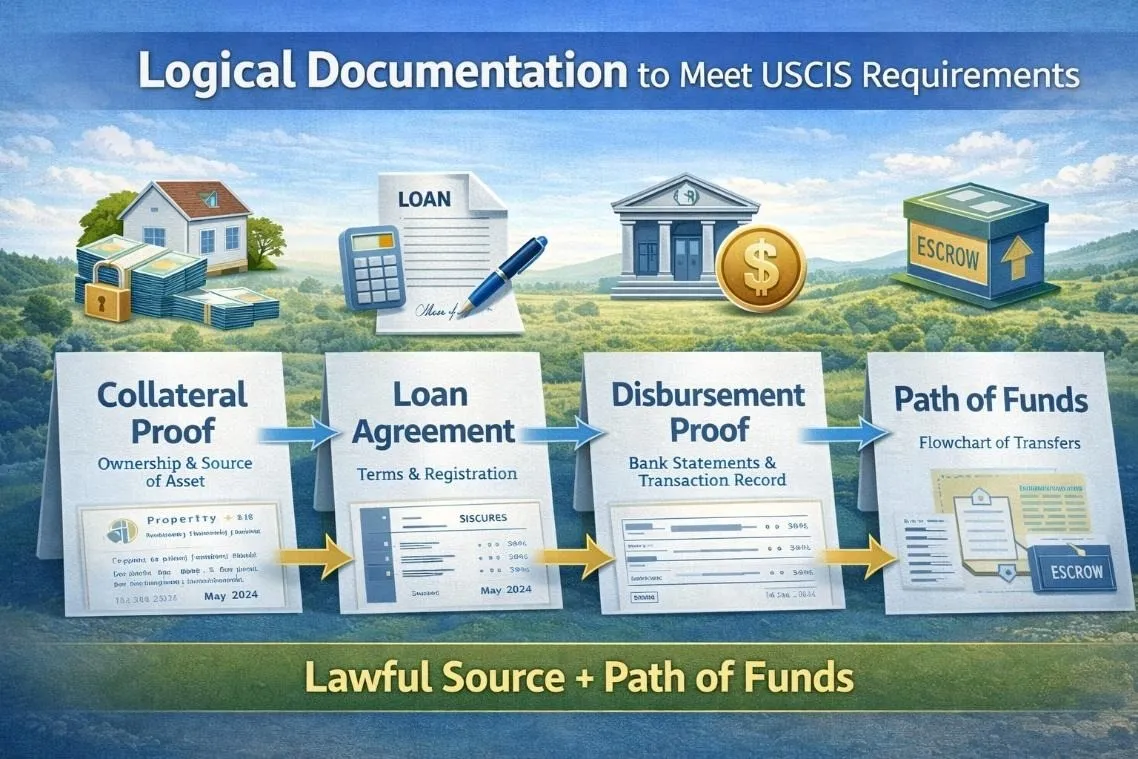

- USCIS yêu cầu dòng tiền phải hợp pháp và có thể truy vết đầy đủ từ nguồn gốc ban đầu cho đến khi tiền được đưa vào escrow hoặc NCE (lawful source + path of funds).

Trong các thay đổi gần đây, USCIS thường phân tích sâu nguồn tiền của bên cho vay, cách giải ngân, và tính độc lập của bằng chứng ngân hàng thay vì chỉ xem xét sự tồn tại của hợp đồng vay. Sau khi RIA 2022 có hiệu lực, tiêu chuẩn về integrity và compliance được áp dụng nghiêm ngặt hơn, khiến các “khoảng trống chứng từ” dễ dẫn đến RFE hoặc NOID.

Xem thêm: 4 dạng khoản vay trong đầu tư EB-5 thông qua trung tâm vùng

Secured loan: Vì sao thường dễ phòng thủ hơn?

Secured loan thường được USCIS đánh giá tích cực hơn vì cấu trúc hồ sơ có chuỗi logic rõ ràng:

- Nhà đầu tư sở hữu hợp pháp một tài sản có thể định giá và đăng ký thế chấp theo luật địa phương.

- Ngân hàng hoặc tổ chức tín dụng cấp khoản vay dựa trên tài sản đó.

- Khoản vay được giải ngân qua hệ thống ngân hàng với chứng từ đầy đủ.

- Nghĩa vụ trả nợ có thể kiểm chứng bằng hợp đồng và lịch trả nợ.

Một hồ sơ secured loan mạnh thường chứng minh được:

- Nguồn gốc hình thành tài sản thế chấp là hợp pháp (ví dụ: mua bằng tiền tích lũy có hồ sơ thuế rõ ràng).

- Định giá tài sản được thực hiện độc lập.

- Việc đăng ký thế chấp tuân thủ quy định pháp luật địa phương.

Các điểm gãy phổ biến thường xuất hiện khi:

- Nhà đầu tư không chứng minh được nguồn tiền hình thành tài sản thế chấp.

- Giấy tờ sở hữu chưa hoàn chỉnh hoặc không đồng bộ.

- Việc đăng ký thế chấp không được xác lập rõ ràng.

Một nguyên tắc chiến lược quan trọng là tài sản của NCE hoặc JCE không nên được sử dụng làm collateral cho khoản vay của nhà đầu tư, vì điều này có thể làm suy yếu nguyên tắc “capital at risk” và khiến USCIS đặt nghi vấn về cấu trúc rủi ro.

Unsecured loan: Hợp pháp nhưng rủi ro RFE cao hơn

Unsecured loan không bị cấm theo luật di trú, nhưng USCIS thường đặt ra nhiều câu hỏi hơn đối với loại khoản vay này.

- USCIS thường yêu cầu giải thích lý do bên cho vay đồng ý cấp tín chấp mà không có tài sản bảo đảm.

- Nếu khoản vay đến từ private lender, USCIS gần như sẽ yêu cầu “mini-SOF” của bên cho vay để xác định nguồn tiền của họ.

- Nếu khoản vay là tín chấp ngân hàng, USCIS thường xem xét năng lực tài chính của nhà đầu tư và tính hợp lý của khoản vay.

Trong thực tiễn, unsecured hoặc private lending dễ bị nghi ngờ là “accommodation funds”, đặc biệt khi:

- Điều khoản thương mại thiếu tính thị trường (lãi suất thấp bất thường, kỳ hạn không rõ ràng).

- Dòng tiền chuyển qua nhiều tầng trung gian.

- Narrative không giải thích rõ quan hệ giữa các bên.

Vì vậy, hồ sơ unsecured loan cần xây dựng câu chuyện thương mại chặt chẽ và cung cấp bằng chứng độc lập cho mọi mắt xích trong chuỗi giao dịch.

Path of funds và rủi ro bên thứ ba

Ngay cả khi hợp đồng vay hoàn chỉnh, path of funds vẫn là điểm dễ phát sinh RFE nhất.

- USCIS yêu cầu thời gian chuyển tiền phải mạch lạc từ giải ngân đến khi vào escrow hoặc NCE.

- Khi xuất hiện exchanger hoặc trung gian chuyển tiền, USCIS thường yêu cầu chứng minh nguồn USD của bên đổi tiền.

- Các FOIA gần đây cho thấy USCIS có cơ chế nội bộ để rà soát các mô hình trung gian chuyển tiền lặp lại.

Việc chuẩn bị một sơ đồ path of funds một trang, thể hiện rõ ngày – tài khoản – số tiền – chứng từ tương ứng, thường giúp adjudicator nắm bắt mạch logic nhanh và giảm nguy cơ RFE.

Lăng kính thị trường: Trung Quốc – Việt Nam – Ấn Độ

Cách USCIS nhìn nhận khoản vay chịu ảnh hưởng bởi bối cảnh từng thị trường.

- Tại Trung Quốc, lịch sử hạn chế chuyển ngoại tệ khiến mô hình currency swap và pooling từng phổ biến, vì vậy USCIS nhạy cảm hơn với sự tham gia của bên thứ ba và yêu cầu bằng chứng độc lập cho nguồn USD của exchanger.

- Tại Việt Nam, hai thách thức thường gặp là exchanger và thu nhập tiền mặt thiếu hồ sơ thuế, do đó secured loan qua ngân hàng với tài sản thế chấp rõ ràng thường dễ phòng thủ hơn unsecured/private loan.

- Tại Ấn Độ, hồ sơ thuế cá nhân tương đối đầy đủ giúp việc chứng minh tín chấp ngân hàng thuyết phục hơn, nhưng USCIS vẫn yêu cầu gift deed và nguồn tiền của người tặng nếu có yếu tố cho tặng kết hợp.

Rủi ro tại Trung Quốc và Việt Nam thường nằm ở path of funds hơn là bản chất khoản vay.

Xu hướng xét duyệt gần đây của USCIS

Các hồ sơ gần đây cho thấy ba xu hướng nổi bật:

- USCIS yêu cầu bằng chứng độc lập cho mọi mắt xích, bao gồm lender, exchanger và từng giao dịch ngân hàng.

- USCIS áp dụng cơ chế gắn cờ rủi ro hệ thống với các mô hình third-party lặp lại.

- USCIS duy trì tiêu chuẩn integrity/compliance cao hơn sau RIA 2022 và ít bỏ qua khoảng trống chứng từ.

Xu hướng này không có nghĩa là USCIS siết tiền vay, mà cho thấy tiêu chuẩn chứng cứ đã được nâng cao.

Checklist giảm xác suất RFE

Một cấu trúc hồ sơ chặt chẽ thường bao gồm:

- Hợp đồng vay với lãi suất, lịch trả nợ và mục đích vay rõ ràng.

- Sao kê ngân hàng chứng minh giải ngân từ lender sang tài khoản nhà đầu tư.

- Chuỗi hồ sơ sở hữu – nguồn gốc tài sản – định giá – đăng ký thế chấp đối với secured loan.

- Sơ đồ path of funds thể hiện timeline đầy đủ.

- Hồ sơ nguồn tiền của lender hoặc exchanger nếu có bên thứ ba tham gia.

Nếu nhà đầu tư đang cân nhắc sử dụng khoản vay (secured hoặc unsecured) cho hồ sơ EB-5, đội ngũ chuyên gia của Citizen Pathway có thể hỗ trợ rà soát cấu trúc nguồn tiền, đánh giá mức độ “dễ phòng thủ” trước tiêu chuẩn hiện hành của USCIS và xây dựng chiến lược SOF phù hợp với từng thị trường (Việt Nam, Trung Quốc, Ấn Độ…). Việc thẩm định cấu trúc trước khi ký hợp đồng vay sẽ giúp giảm thiểu rủi ro RFE/NOID và tối ưu hóa tiến độ nộp hồ sơ I-526E.

Kết luận

Trong bối cảnh USCIS nâng chuẩn chứng cứ, secured loan qua ngân hàng với tài sản thế chấp thuộc sở hữu hợp pháp của nhà đầu tư đang là phương án dễ phòng thủ nhất. Unsecured loan vẫn có thể được chấp nhận, nhưng đòi hỏi cấu trúc thương mại hợp lý và bằng chứng độc lập cho toàn bộ chuỗi giao dịch.

Tại các thị trường có hạn chế chuyển ngoại tệ và nhiều trung gian như Trung Quốc và Việt Nam, rủi ro thường nằm ở path of funds hơn là bản thân việc secured hay unsecured. Vì vậy, khi thiết kế cấu trúc nguồn tiền EB-5, yếu tố quan trọng nhất không phải là tên gọi của khoản vay, mà là khả năng thu thập và trình bày chứng từ một cách minh bạch, logic và nhất quán với tiêu chuẩn xét duyệt hiện hành của USCIS.